- ワタシでも投資の素質ってあるの?

- そもそも投資の知識がないんだけど?

- 投資って詐欺じゃないの? 損したくないんだけど!!

まず、大前提は投資は慎重におこなうのが基本中のキホンです!

なので、最低限の知識を蓄えながら土台作りから始めましょう!

この記事の前半では【新NISAのメリット・デメリットなどの概要】解説。

後半では【投資初心者が失敗しないためのポイント】について解説しています。

まずは、アナタの悩みを解消していくところから1歩を踏み出しましょう。

【step0】初心者でも簡単理解!新NISAの概要

- 新NISAの拡充ポイント

- 初心者が始めるには、つみたて投資が断然オススメ!

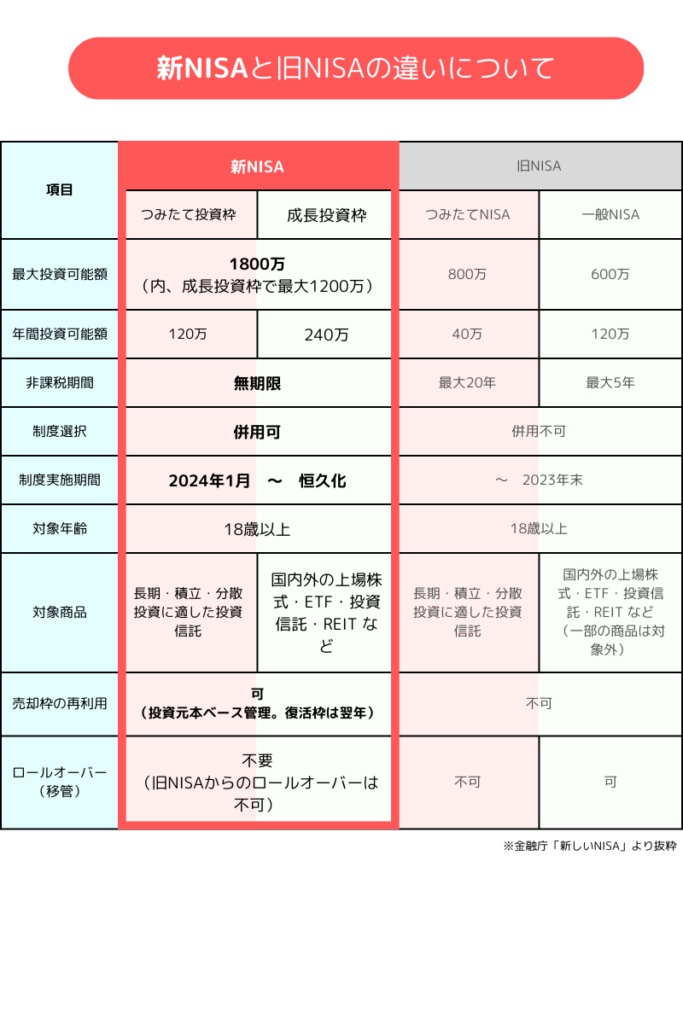

【概要1】新NISA口座と旧NISA、一般証券口座と何が違うの?

通常、一般の証券口座は運用益に対して20.315%の税金がかかります。

一方、NISA口座にはその税金がかからない制度です。

俗に言う【個人向け少額投資非課税制度】ってやつです。

しかしながら、年間投資額の限度や選べる金融商品などに違いがあるのを覚えておきましょう!

また、新NISAと旧NISAの違いは運用益や配当所得に対する非課税の特典が拡大した点です。

詳しくは、以下をご覧ください。

- 非課税の期間が延長される

新NISAではそれぞれ投資上限があります。

が、運用益は恒久的に非課税となります。

(旧NISAの非課税期間は5年間と20年間) - 拡大された年間投資額と生涯投資可能額

新NISAの場合、つみたては年間120万、成長投資枠は年間240万となりました。

生涯投資可能額は、元本で1800万まで大幅に拡充されました。

(旧NISAでは、つみたての場合年間40万、一般の場合年間120万までが投資上限) - 投資できる商品の範囲が広がる

株式や投資信託だけでなく、REIT(不動産投資信託)やETF(上場投資信託)なども新NISAの対象となりなりました。

これらの変更点により、新NISAは国民に対して積極的な投資を促すようにデザインされています。

【概要2】新NISA口座で買える成長投資枠と積立て投資枠の違いって?

新NISAには、「成長投資枠」と「積立投資枠」の2つの投資枠があり、それぞれで投資できる金融商品や特性が異なります。

- 投資対象

個別の株式やETF、REITなど、比較的リスクが高いが成長が見込める金融商品と投資信託。

つみたて投資枠で買える信託商品もこの範囲内で投資が可能です。 - 特徴

投資家が直接具体的な企業に投資し、その成長に伴う株価の上昇を見込むことができます。

より積極的な資産運用を目指す方に適していますが、株価の変動によるリスクも伴います。

- 投資対象

投資信託など、多くの株式や債券に分散投資することでリスクを抑えた金融商品。 - 特徴

金融庁が認めた一定の基準を満たした投資信託などに積立て投資することができます。リスクを抑えつつ、長期的に資産を増やしていくことを目指す方に適しています。

初心者の方なら、断然後者のつみたて投資枠での運用がオススメです。

- 成長投資枠は、より積極的に資産を増やしたい場合や、特定の企業の成長に投資してみたい場合に適しています。

- つみたて投資枠は、安定した運用を目指す場合や、リスクを抑えながら着実に資産形成を進めたい場合に適しています。

新NISAの枠を利用するにあたって、どの枠をどのように活用するかは、あなたのリスク許容度と投資目標によって異なります。

始めるにあたっては、自分の投資スタンスや将来の目標を考慮し、適切な投資枠を選ぶことが大切です。

【step 1】新NISAのメリットとデメリット

新NISAを行うにあたり、メリット・デメリットがあります。

始める際は、よく理解した上で投資を行いましょう!

それぞれ、以下のようにまとめました!

【デメリット1】利用条件や制限

- 年齢制限

18歳以上の個人が利用できます。 - 投資額の制限

年間の投資額に上限があります。

成長投資枠240万円 / 積立投資枠120万円 = 年間投資上限360万円。

生涯の投資可能枠が1800万円が投資上限となっています。 - 対象商品

株式や投資信託などの一部の金融商品が新NISAの対象となります。

ただし、一部の商品や取引には制限がある場合があります

【デメリット2】手数料や管理費をしっかり把握しよう

新NISA口座を開設・維持する際に発生する手数料や管理費も無視できません。

このコストが長期的に見て運用成果に影響を与えることがありますので、投資の際にはしっかり確認しましょう!

新NISAに限らず、ほとんどの投資商品には維持管理手数料や信託報酬などのコストがかかります。

- 維持管理手数料

運用会社が業務を行う為に請求される手数料です。

基本的に年率で表され、投資信託やETFなど商品によって異なります。 - 売買手数料

運用会社によって異なりますが、投資商品の売り買いする度にかかる手数料です。

【デメリット3】損益通算ができないのが、最大のデメリット

投資をするなら新NISAは大いにメリットがあるシステムですが、どんな投資も一長一短。

【損益通算】とはなんでしょう?

これは、投資における損失を別の投資の利益と相殺できることを意味します。

たとえば、「A株」で200万円の損失が出たけれど、「B株」で100万円の利益が出た場合、通算すると純利益はー100万円になります。

しかしながら、新NISAではあくまで元本ベースでの考え方になるため、損切りした場合の税制上のメリットは全くありませんので要注意です!

つまり、新NISAで投資を行った場合、利益が出ればその分税金はかからず有利!

ですが、仮に損失が出た場合、その損失を他の投資の利益と通算して税負担を軽減することはできないんです。

投資戦略を考える際には、新NISA内での損失は避ける方向で計画を立てる必要があります

【メリット1】運用益非課税と税制優遇の恩恵

新NISA最大のメリットは、【運用益が非課税】になる点です。

一般口座の場合、100万円の利益を確定したら20.315%の【¥203,150-】の税金がかかるんです。

でも新NISA口座であれば、配当金や売却益が税金の対象外になるため、100万円がそのまま手元に残るということです。

【メリット2】リスク分散効果と流動性

先ほども出てきましたが、新NISAには大きく分けて2つの投資枠があります。

それぞれの投資枠を上手に活用し、リスク分散効果を得つつ長期的な資産形成を目指すことが可能です。

また、株式投資のメリットの1つに流動性が大きい点が挙げられます。

- 複数の投資商品に分散投資することでリスクが減る

「1るのカゴに卵を盛るな!」という有名な言葉があるように、新NISAでは幅広い金融商品が対象となっています。

投資全体の安定性を高める鉄則は、分散投資なんです。

- 投資するタイミングや頻度をずらすことでリスクを減らす

つみたて投資では、毎月決まったタイミングでコツコツ投資。

成長枠投資では、任意のタイミングでまったり投資。

短期的な市場の変動に左右されずに、投資元本を長期で平均化させる考え方で、投資を行うことでリスクは減らせます。

- 予期せぬ事態が発生した際に、利確・損切りが容易

人生には様々な予期せぬ事態が起こり得ます。

経済の低迷や混乱、個人のライフプランで想定外に現金が必要になると困りものです。

そんな事態でも、株式投資の場合は、流動性が大きいので急な現金化も容易なのがメリットの一つと言えます。

【メリット3】簡単な手続きと利便性

新NISAはインターネットを通じて、様々な証券会社で簡単に手続きができますよ〜。

また、選べる金融商品も豊富でスマホでも扱えたり、利便性が高いのが特徴です。

別記事で、人気ネット証券口座を比較してますので、あなたに合った口座先を見つけてみてください👆

【step 2】失敗しないための基本ポイント

初心者が意識するべき、新NISAの基本ポイントは以下の通りです。

- 自己資産の把握と投資目標の設定

投資を始める前には、自己資産の総額と、投資によって達成したい目標を明確にしておくことが重要です。 - つみたて投資で長期的な投資戦略の構築

長期的視野で投資を行うことが弱者の戦略!

市場の短期的な変動に惑わされず、長期的な成長を期待することでしか成功しません。 - ポートフォリオの構成 〜分散投資でリスク回避〜

ポートフォリオを構成してリスクをコントロールしましょう。

複数の資産に分散投資することでリスクを均等に分散させます。 - リスク管理〜損切りポイントと投資判断の基準〜

受け入れ可能なリスクの範囲を事前に決め、その範囲を超えた場合の損切りポイントを設定しておくことが大切。 - 情報収集でリテラシー向上

投資の理解を深めより良い判断ができるようになります。

【失敗しないポイント1】自己資産の把握と投資目標の設定

投資を始める前には、自己資産の総額と、投資によって達成したい目標を明確にしておくことが重要です。

- 自己資産の把握

自己資産とは、現金、預金、株式、債券、不動産などの総資産のことです。

また、現在の自身の立ち位置を知るために、自己の貯蓄額や投資資産の総額を計算してみましょう。 - 投資目標の設定

やはり、これは最重要です!

投資目標は個々人の状況や目的によって異なりますが、一般的な目標の設定例を挙げてみましょう!

・例:将来の目標やライフスタイルの実現に向けて貯蓄を増やしたい。

・例:将来のリタイアメント(退職)に向けて資産を形成し、安定した生活を送るための準備をしたい。

・例:子供の教育費用を貯めるために資産を増やしたい。 - 目標の具体化

投資目標を具体的かつ計画的に設定しましょう。

目標とする、具体的な金額や年齢を設定します。

投資目標は、人それぞれ千差万別です。

自分の置かれている状況や将来の目標に合わせて柔軟に設定してください。

また、定期的に目標の見直しや調整を行うことも大切ですが、具体的な数字を意識するのがオススメですよ〜。

【失敗しないポイント2】つみたて投資で長期的な投資戦略の構築

投資で損する度、再投資できるお金があれば、一生投資で失敗しないんです。

しかし、我々一般人はそうはいかないですよね?

だからこそ退場しないように、長期的な目線で投資を行うことこそ弱者の戦略なんです!

別な記事でも紹介していましたが、再度おさらいです!

長期投資のキーポイントは「複利効果」

利益を元本に再び投資することで生まれる、利息が利息を生む力です。

最初は小さな変化に見えても、時間を味方につけることで、あなたの資産も同じように成長していくのです。

つみたて投資のキーポイントは「ドルコスト平均法」

これは一定の金額を定期的に投資する手法で、コツコツ投資を続ければ、市場の波に左右されることなく、掛け金を平均化できるメリットを得られます。

これらの要素を組み合わせて、長期的な視点での投資戦略を構築し、NISAを最大限に活用しましょう。

【失敗しないポイント3】ポートフォリオの構成 〜分散投資でリスク回避〜

ポートフォリオを構成する考え方は、リスクをコントロールするためにも非常に重要な考え方です。

具体的に以下に挙げますので、リスクを軽減する為の参考にしてください。

- 投資目標の設定

先にも解説してますが、まず自身の投資目標を明確にしないことには始まりません。

仮でも構わないので、あなた自身投資でどうなりたいかをイメージしてください。

要は、マラソンを何km走るかゴールを決める、みたいなイメージです。 - リスク許容度の評価

自身のリスク許容度を評価し、どれだけのリスクを取れるか考えてみましょう。

年齢や職業、性格によって個人差が出てくるところですが、良い悪いではなく客観的に評価してみてください。 - 資産の分散

目標とリスク性向がわかったら、ポートフォリオ内で資産を分散させることが重要です。例えば、株式、債券、不動産、キャッシュなどの異なる資産への分散を考慮します。

また、投資する業種や地域を分散させたり、預金や共済などの減らない運用を視野に入れることも有効です。 - 投資商品の選択

様々な投資商品の中から、自身の投資目標やリスク許容度に合ったものを選択します。

株式投資信託、債券投資信託、インデックスファンドなど、利回りを基に自身のポートフォリオに組み込んでみましょう。 - リバランス

定期的にポートフォリオのリバランスを行います。

市場状況や投資目標の変化に応じて、資産配分を調整し、ポートフォリオのバランスを維持するよう努めましょう。

分散投資はリスク管理の重要な手段です。

一つのリスクに依存せずに投資リターンの安定性を目指しましょう。

【失敗しないポイント4】リスク管理〜損切りポイントと投資判断の基準〜

どの投資にもリスクは伴います。

受け入れ可能なリスクの範囲を事前に決め、その範囲を超えた場合の損切りポイントを設定しておくことが大切です。

投資した銘柄や資産が予想外の悪い方向に動いた場合、事前に損切りポイントを設定しましょう。

一般的には、投資先が一定の損失率に達した際にポジションを売却することを検討します。

損切りポイントは個々の投資家のリスク許容度や戦略に応じて異なりますが、一般的には5%~10%程度が推奨されることがあります。

投資判断を行う際に、システマティックなプロセスを確立します。

例えば、企業の財務諸表を分析し、業績や成長性を評価することはもちろん、投資業種や国の情勢、経済状況など様々な情報をもとに、あらかじめ決めたラインで判断する手法です。

そのためには、経済や政治の情報に敏感になってください。

慣れないうちは大変ですが、慣れると大体わかってくるもんです。

【失敗しないポイント5】情報収集でリテラシー向上

投資に際しては、最新の情報収集が欠かせません。

適切な情報をもとに学び続けることで、投資の理解を深めより良い判断ができるようになります。

※有益コンテンツを準備中です…

学び方がわかんない… 投資に関するオススメ書籍を紹介してる記事を載せときます👆

【step 3】投資商品についての基礎知識

投資商品について、おおまかにどんなものかを理解することは、自身の投資目標への近道になります。また、リスク許容度に合った適切な投資運用が可能になります。

- 投資のリスクとリターンの関係について

株式投資では、リスクとリターンは表裏一体。

リスク程度別に解説しています。 - 投資商品の種類と特徴

株式、債券、投資信託など、様々な投資商品の概要を解説しています。

【基礎知識1】投資リスクとリターンの関係

投資においては、リスクとリターンは表裏一体です。

高リターンを望むならば、それに見合うリスクの受け入れることも必要になります。

- 低リスク投資(例:国債や定期預金)

低リスク投資は、比較的安定したリターンを提供しますが、そのリターンは比較的低いです。

安定性がある一方で、成長率が限られています。 - 中程度のリスク投資(例:株式やインデックスファンド)

中程度のリスクを取る投資は、より高いリターンをもたらす可能性があります。

が!! 同時に価格の変動も大きくなります。

景気変動や市場の変動によってリターンが影響を受けることがあります。 - 高リスク投資(例:ベンチャーキャピタルや一部の新興国株式)

高リスクの投資は、より大きなリターンが期待できる一方で、そのリスクも高くなります。

価格の変動が大きく、元本の損失を被る可能性もあります。

新NISAでも同様に、低リスクの投資商品から高リスクの投資商品まで選択できます。

投資家は自身のリスク許容度や目標に応じて投資商品を選択し、リスクとリターンのバランスを考慮することが重要です。

【基礎知識2】投資商品の種類と特徴

株式、債券、投資信託など、様々な投資商品が存在します。

- 株式投資信託(ETF)

特徴:株式市場への投資を通じてリターンを得ることができます。

分散投資が容易で、特定の企業にリスクを集中させることなく投資ができます。 - 債券投資信託

特徴:国債や企業債などの債券市場への投資を通じて利息収入を得られます。安定した収益を目指す場合に適しています。 - インデックスファンド

特徴:特定の指数(例:日経平均株価、S&P 500)の値動きに連動する投資信託。

市場全体のパフォーマンスに連動しやすく、手数料が低いことが特徴です。 - 混合型投資信託

特徴:株式と債券を組み合わせた投資商品で、リスクとリターンのバランスを取りながら投資を行います。

適度なリスクを取りながらも安定したリターンを目指すことができます。 - 新興国株式投資信託

特徴:新興国の株式市場への投資を通じて成長性の高いリターンを狙うことができます。一方で、リスクも高い場合があります。

これらの投資商品を組み合わせることで、自身のリスク許容度や投資目標に合ったポートフォリオを構成することができます。

しかし、それぞれに特徴とや利回りが異なる為、選択には慎重になるべきです。

これらを踏まえて、新NISAを活用する投資戦略を構築してみましょう。

〜 まとめ 〜

いかがでしたでしょうか。

今回の記事でのおさらいを以下にまとめました!

- 新NISAの概要

税制優遇と選べる投資商品が格段に拡充! - 新NISAのデメリット

損益通算ができない=損を出すほど新NISAの意味なし!! - 新NISAのメリット

運用益が非課税!

年間投資額が360万で、つみたても個別株も選べる!

このことから、新NISAで上手に運用する方針が分かりますよね?!

つまり、損をしない運用を前提に組まれた制度だということを理解しましょう!

- 失敗しないための基本ポイント

まずは、投資目標の設定!

そして、コツコツつみたて投資で長期的な投資戦略を考えよう。

ポートフォリオを構成して、リスクを分散させよう! - 投資商品に関する基礎知識

投資リスクとリターンは表裏一体!

投資商品の種類と特徴を掴んで、自身に合った投資を目指そう!

しっかり各ポイントを掴んで、安心して新NISAでの投資を始めましょう。

今回の記事を把握することで、

- ワタシでも投資の素質って、あるの? →投資に素質は関係なし!

- そもそも投資の知識がないんだけど? →情報収集も立派な自己投資です!

- 投資って詐欺じゃないの? 損したくないんだけど!!

→ 損しないために知らないことを知る努力が必須!

これらの悩みが過剰な悩みだったことに気付いたと思います!

次の記事では、投資口座ってどこがいいの?って質問に全力回答しております👆

参考になった方は、投資に興味を持っている方や悩みの多い方にぜひシェアしてもらえたら嬉しいです。